信用貸款率利最低銀行推薦2018 | 利差擴大 哪些美股衝擊大?

摩根大通根據 Fed 數據計算出,LIBOR-OIS 利差擴大至 35 個基點就會讓企業利息負擔增加 210 億美元。所以,是否溫和的緊縮貨幣就足以『打破』市場,這還有待觀察。

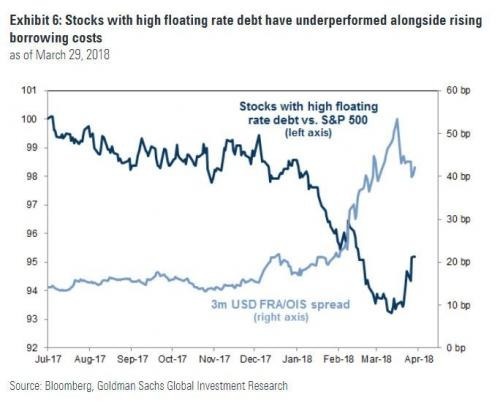

高盛週一 (1 日) 發佈一份分析報告,分析師 Ben Snider 指出,借款成本上升只會對股市有溫和的逆風。「背負較多浮動利率債務的公司,表現不及大盤,就是反映借款成本的變動。」

高盛警告說,如果借貸成本繼續攀升,那麼這些公司的股價應該會很煎熬,除非 Fed 完全扭轉緊縮策略的進程,否則這些公司的槓桿率將提高且財務狀況緊縮,影響股價表現。

雖然有些樂天派認為,Libor 和 Libor-OIS 利差攀高是技術因素造成,不會造成系統性風險,無須過於憂慮。但是從股價看來,償債成本提高的壓力已經反映在高浮動利率債務的公司身上。

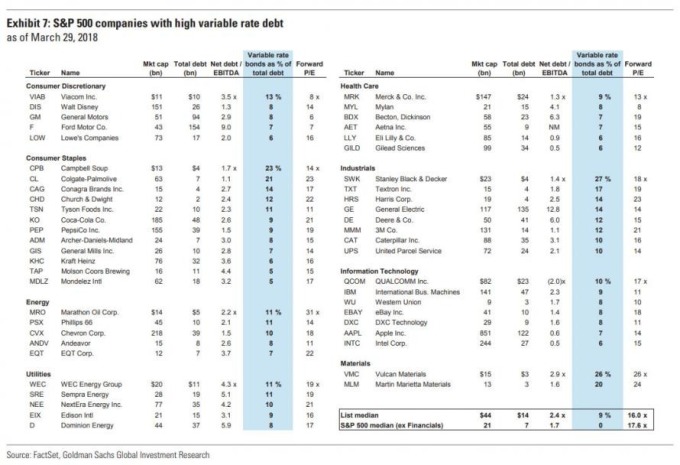

下圖是 50 家 S&P 500 企業中浮動利率債務 (與 Libor 相關的債務) 佔整體債務 5% 以上的公司,將其股價與利率做比較:

結果發現,2018 年迄今,隨著短期利率走升,這些公司的股價落後 S&P 500 指數 320 個基點 (-4% vs -1%);而且股價只有本益比的 16 倍、低於 S&P 500 成分股平均的 17.6 倍。如果借款成本持續上升,這些公司股價會更艱難,但對於期待利差回升的投資者來說,這可能有策略價值。

3 月下旬利差一度出現收緊,這些公司股價就反彈,顯示浮動利率債務多的公司,股價和利率呈現反向走勢,且投資者也預期借款成本會回歸均值。

高盛也指出,小型股票通常比大型股票背負較高的浮動利率債務,考慮其規模,可能導致數據集測試結果更高。

50 家 S&P 500 企業中浮動利率債務 (與 Libor 相關的債) 佔整體債務 5% 以上的公司

50 家 S&P 500 企業中浮動利率債務 (與 Libor 相關的債) 佔整體債務 5% 以上的公司

相關資料查詢 :

>> 聯徵紀錄是否可撤銷

關於您說的『其他法令或契約對於各該資料揭露利用期限另有規定或約定者,從其規定或約定。』這項是每間銀行都會有的嗎?如果該銀行有這項條文在的話是否就代表著沒有任何的商討空間?那申訴至銀行局的公會是否也收不到效果?

我的遲繳紀錄是去年8月,然後我在今年4月中旬解約清償,6月中旬聯徵中心的紀錄就會顯示我與該銀行無資金上的往來!這樣的話對我的貸款有幫助嗎?一般銀行不是都只看過去三個月的聯徵紀錄嗎?在什麼樣的情形下銀行才會去看過去一年的紀錄?(本人現階段的條件:工作滿三個月以上、有薪轉及勞健保!)

Q.只因為遲繳一次就必須在聯徵中心掛一年我個人覺得還滿不妥的

A:現金卡先前遲繳之後清償且解約,推測版友應該也取得發卡銀行的清償證明,照理說是應該將記錄撤銷;不過、因為『其他法令或契約對於各該資料揭露利用期限另有規定或約定者,從其規定或約定。』,所以若這是發卡銀行的內部規定,即使您向金管會申訴恐怕也收不到效果。

Q.有什麼其他方法能讓紀錄撤下嗎

聯徵中心蒐集、建置之個人資料,經依據銀行間徵信資料處理交換服務事業許可及管理辦法第21條第3款規定,報經金管會核備,各項資料均有一定之揭露期間,故不論正面或負面資料均需屆滿期間後方得停止揭露,並非債務清償後,信用不良紀錄即可以馬上刪除。

常見問題 : 什麼是整合負債?

信用卡、現金卡等利率這麼高,而且往往又分屬不同家銀行

整合債務就是將眾多債務整理成一家銀行,用借低還高(利率)的方式,

讓貸款人減輕利息壓力,維持良好信用,提升生活品質。

但針對已無法辦理貸款之民眾,尚可與銀行透過協商方式(例如:個別協商、前置協商…等),延長期數、降低利率,減輕還款壓力。

幫助需要被幫助的人,讓人生命更美好。

常見問題 : 辦理多家貸款,銀行查詢我的聯徵紀錄對我有影響嗎?

向銀行申辦房貸、信貸、現金卡等各式貸款

銀行都會查詢你的聯徵記錄,短期內(三個月左右)超過2~3次以上

會影響銀行的決策結果,建議辦理銀行貸款還是交給銀行貸款專家

幫您一次嚴選眾多貸款商品、比較各家銀行利率,

省去您一家家諮詢的時間,直接推薦最適合您的方案呦!!!

相關詞: 信用貸款率利最低銀行推薦2018 , 貸款率利最低銀行推薦2018 , 貸款率利最低銀行2018 , 房屋貸款率利最低銀行推薦 , 房屋貸款率利最低銀行 , 貸款率利最低銀行比較 , 信用貸款率利最低銀行推薦 , 汽車貸款率利最低銀行推薦 , 企業貸款率利最低銀行推薦 , 房屋貸款率利最低銀行推薦 , 房屋貸款率利最低銀行一覽表 , 貸款率利最低銀行比較 , 貸款率利試算表 excel 下載 , 銀行貸款率利比較 , 房屋貸款率利查詢 , 土地貸款率利最低銀行推薦 , 房屋貸款率利最低銀行 2018 , 青年創業貸款率利最低銀行2018

留言列表

留言列表